지방세종류

- 복사

-

모바일로 QR코드를 스캔하면

이 페이지로 바로 접속 할 수있습니다.

지방세 안내

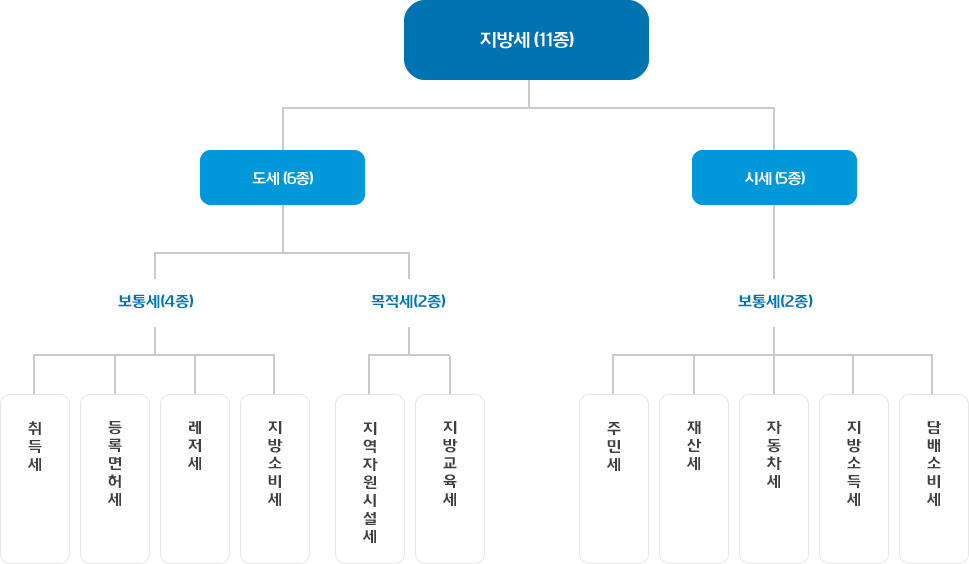

지방세는 특별시, 광역시, 도, 시, 군, 구에서 징수하는 조세를 말하는데 이는 국세와 아울러 조세라고 표현하며 국가에서 징수하는 조세를 국세라 칭하고 지방자치단체에서 부과 징수하는 조세로서 특별시세, 광역시세, 도세, 시세, 군세, 자치구세를 총칭하여 지방세라고 부릅니다.

이러한 지방세는 특별시, 광역시, 도, 시, 군, 구에서 지방세의 수입으로 재정수요를 충당하고 관할주민의 복리증진을 위해 활용하는 재원으로 사용하기 때문에 국세가 국가의 경영을 담당하는 재원인데 반하여 지방세는 지방자치 단체의 주종재원(主種財源)으로 활용되는 것입니다.

지방세를 법정기일내에 신고납부하는 세목과 그 기간을 보면

- 취득세 취득일로부터 60일(상속인 경우 6개월) 이내에 등기, 등록하기 전 납부

- 등록면허세 등록을 하기 전까지 신고·납부

- 지방소득세(법인소득) 사업연도의 종료일이 속하는 달의 말일부터 4월

- 지방소득세(종합소득) 매년 5월 1일 ~ 5월 31일

- 지방소득세(양도소득) 양도일이 속하는 달의 말일부터 4개월이내

- 지방소득세(특별징수) 특별징수일이 속하는 달의 다음달 10일까지

- 주민세(사업소분) 매년 8월 1일 ~ 8월 31일

- 주민세(종업원분) 급여 지급일의 다음달 10일까지

위 기간내 신고납부하지 아니하는 경우

- 무신고 가산세 미신고·부족세액의 20/100에 해당하는 금액을 추가 부담

- 과소신고 가산세 과소신고 세액의 10/100에 해당하는 금액을 추가 부담

- 납부지연 가산세 과소납부세액의 지연 일자 22/100,000에 해당하는 금액을 추가 부담

지방세를 납기한까지 완납하지 아니한 때

납기한을 경과한 날로부터 체납된 지방세에 대하여 100분의 3에 상당하는 가산금이 징수

이후에도 체납된 지방세를 납부하지 아니한 때

세목별 세액(본세)이 45만원 이상인 경우 납부기한이 경과한 날로부터 1개월이 경과할 때마다 체납된 지방세의 1만분의 66에 해당하는 납부지연가산세가 가산되며 재산 압류 등 체납처분 등의 처분을 받게 됩니다.

콘텐츠 만족도 조사

이 페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?

담당자 정보

- 담당부서 세정과

- 연락처 031-887-2187

- 최종수정일 2024.09.04